Kilde: Erhvervsøkonomi, videregående uddannelser ved Jørgen Waarst og Knud Erik Bang

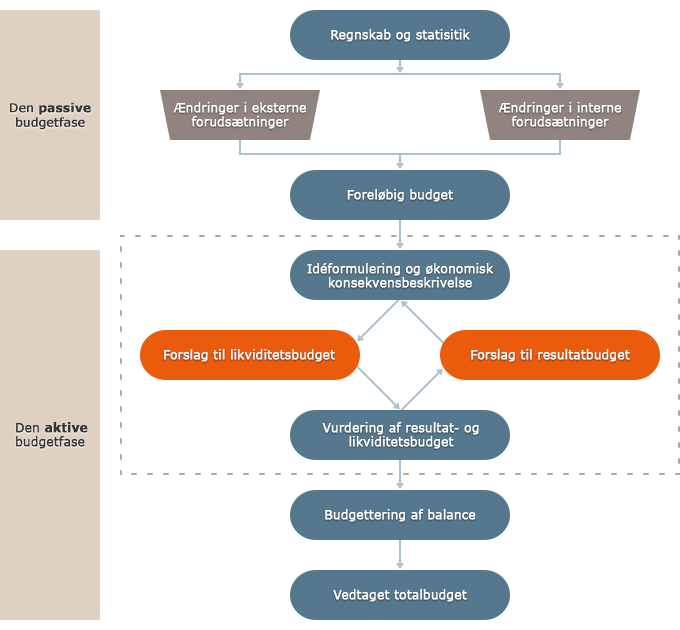

Den passive budgetfase:

Regnskabet viser, hvorledes den fortidige periode gik. I den passive fase fremskrives fortiden med et uændret handlingsforløb med indlæggelse af såvel interne som eksterne forudsætninger.

Udgangspunktet for den første budgetfase er altså det netop afsluttede regnskab. Det udtrykker de økonomiske konsekvenser af de handlinger, der var grundlaget for det forgangne budget. Gennem regnskabet kan man se om indsatsen, dvs. ansættelser, udvikling og investeringer, fik den ventede effekt i forhold til den målsætning virksomheden arbejdede henimod. Resultatet heraf kan aflæses i den organisation, der er opbygget samt de værdier og den gæld, der er afspejlet i balancen. Netop disse elementer vil jo være udgangspunktet for det kommende budgetår.

Det afsluttede regnskab kommer altså til at danne rammen om det forestående budget. Men da der er forandringer i interne og eksterne faktorer, kan man naturligvis ikke forvente at kunne gentage samme handlinger i et nyt år med de samme resultater. Derfor er man nødt til at afpasse sine forventninger til de nye økonomiske forhold.

Ændringer i de interne forhold kan være udtrykt i form af:

- en markedsføringskampagne gennemført i det forgangne år, men hvor der også vil være virkning i den kommende budgetperiode.

- Foretagne investeringer i nye og mere effektive maskiner, der kan påvirke dækningsbidraget.

- Udvikling og lancering af nye produkter.

- Aftalte lønreguleringer

Ændringer i eksterne forhold kan være:

- Ny lovgivning der påvirker / pålægger virksomheden øgede byrder på arbejdsforhold, miljøforhold og skatteforhold.

- Ændringer i den overordnede samfundsøkonomi kan have betydning for virksomhedens kunder, udtrykt i form af kundernes købeevne / lyst.

- Nyudviklede teknologier / produkter kan flytte kundernes fokus i en ny retning.

- Nyt kundefokus medfører automatisk en ændret konkurrencesituation.

- Faktorer som virksomhedsopkøb / fusioner blandt konkurrenter vil også få en konsekvens, for den konkurrence virksomheden vil blive mødt med i det nye år.

- Et ændret renteniveau vil afspejle sig i virksomhedens finansieringsudgifter.

- Ændrede priser på råvarer som følge at den internationale samhandel. F.eks. stigende på olie, stål, kobber, madvarer etc.

Den passive budgetfase afsluttes med at virksomheden, på baggrund af ovenstående, udarbejder et foreløbigt budget, hvor de ændringer i omverdenen, man kan identificere, indarbejdes i det afsluttede regnskab.

Den aktive budgetfase:

Med udgangspunkt i det foreløbige budget, handler den aktive budgetfase om, at se på de muligheder der er for at forbedre virksomhedens fremtidige indtjeningsmuligheder.

Den aktive budgetfase handler med andre ord om at undersøge, om de handlingsplaner der indtil nu, har dannet grundlaget for virksomhedens udvikling, nu også er de bedste for virksomhedens fremtidige udvikling eller om ændrede forudsætninger i virksomhedens omverden, gør det muligt at få et endnu bedre resultat ved en justering af handlingsplanerne.

Det er samtidig en mulighed for at brainstorme omkring forskellige senarier, for at afprøve om der er basis for at give virksomheden en forøget indtjening eller en forbedret likviditet.

Fasen kaldes populært ’At skrue på de 4 P’er’ – Price, Produkt, Place og Promotion – (pris, produkter, markeder og markedsføring). Nedenfor er der vist en række eksempler på spørgsmål, som bør afklares i denne fase

- Vil vi med fordel kunne sælge produkt A til 25 % mere?

- Vil vi med fordel kunne udfase produkt C og indfase produkt D?

- Vil en flytning af produktionen være rentabel?

- Skal vi sælge produkt K i Rusland?

Som resultat af denne fase får man et resultat- og likviditetsbudget, som skal afprøves imod virksomhedens overordnede mål.

Den aktive fase gentages indtil målene nås, og der kan laves et endeligt vedtaget resultat- og likviditetsbudget og et heraf afledt balancebudget.

Læs mere om likviditetsbudget

Læs mere om balancebudget

Dette materiale indeholder en bearbejdning af Revision af Økonomi for Ledere udviklet for Undervisningsministeriet af Efteruddannelsesudvalget for Handel, Administration, Kommunikation og Ledelse i samarbejde med Britta Slot Johnsen, Søren Peder Lauridsen, Bjarne Wølch Rasmussen og Henrik Strømkjær.